~ artykuł sponsorowany

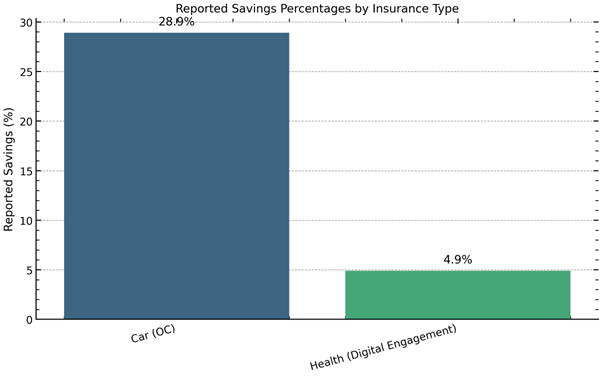

Aby obniżyć składkę za ubezpieczenie komunikacyjne, wykorzystaj nowoczesne technologie, historię ubezpieczeniową oraz mądre strategie zakupowe. Różnice w cenach są ogromne. Porównując oferty, możesz zaoszczędzić nawet 29% na samym OC, a w przypadku pakietów jeszcze więcej.

Wykres 1: Potencjalne oszczędności procentowe w zależności od rodzaju ubezpieczenia.

Wykorzystaj technologię: aplikacje telematyczne i polisy „płać, gdy jeździsz”

Zainstaluj aplikację telematyczną. To prosty sposób na zniżkę. Aplikacja w telefonie monitoruje płynność jazdy, prędkość i pory podróży, a bezpieczna jazda jest nagradzana. Sprawdź oferty takie jak Warta4U, LINK4 „Kasa Wraca” czy Wiener Drive. Oferują one do 30% zniżki lub zwrot części składki na koniec umowy. Technologia ta pozwala ubezpieczycielom na o 31,8% dokładniejszą ocenę ryzyka, co przekłada się na bardziej precyzyjną i często niższą cenę dla dobrych kierowców .

Jeśli mało jeździsz, wybierz polisę pay-as-you-drive. Oferta taka jak YU!Kilometry jest idealna dla kierowców z rocznym przebiegiem poniżej 10 tys. km. Składka zależy od zadeklarowanego i zweryfikowanego w aplikacji dystansu, co pozwala na realne oszczędności.

Zbuduj historię zniżek dla siebie i młodych kierowców

Dopisz do dowodu rejestracyjnego doświadczonego współwłaściciela. To sprawdzony sposób na obniżenie składki dla młodego kierowcy nawet o 40%. Oprócz niższej ceny młody kierowca zaczyna budować własną, pozytywną historię ubezpieczeniową.

Jeździsz autem służbowym? Poproś pracodawcę o zaświadczenie o bezszkodowej jeździe. Wielu ubezpieczycieli uzna tę historię i przyzna Ci zniżki na prywatną polisę OC.

Zwróć uwagę na miejsce rejestracji pojazdu

Miejsce zamieszkania ma bezpośredni wpływ na cenę OC. Ubezpieczyciele analizują statystyki wypadków w danym regionie. W 2024 roku średnia krajowa składka OC wynosiła 650 zł 2]]. Jednak w województwie pomorskim było to już 759 zł, podczas gdy na Podkarpaciu tylko 540 zł. Różnica wynosi 219 zł.

Przykład: Kierowca z Gdańska płacił średnio 883 zł za OC. Ten sam kierowca, po przeprowadzce do Rzeszowa, mógłby liczyć na ofertę bliższą średniej dla Podkarpacia, czyli 540 zł. Jeśli planujesz przeprowadzkę z dużej aglomeracji do mniejszej miejscowości, poinformuj o tym swojego ubezpieczyciela. Rekalkulacja składki może przynieść spore oszczędności.

Gdzie nie oszczędzać na ubezpieczeniu auta?

Nie rezygnuj z Autocasco (AC) przy nowym aucie, pojeździe w leasingu lub parkowanym w miejscu o podwyższonym ryzyku kradzieży. Oszczędność na składce jest pozorna, gdy weźmiesz pod uwagę ryzyko utraty pojazdu. Unikaj też wariantu kosztorysowego i wysokiego udziału własnego przy wartościowym samochodzie.

- Wariant kosztorysowy oznacza, że po szkodzie dostaniesz gotówkę wyliczoną przez rzeczoznawcę, która często nie wystarcza na naprawę w autoryzowanym serwisie (ASO).

- Wariant serwisowy gwarantuje naprawę bezgotówkową w ASO na oryginalnych częściach – to lepszy wybór dla aut na gwarancji.

Jak znaleźć tańszą polisę na dom i mieszkanie?

Aby zoptymalizować koszty ubezpieczenia nieruchomości, podpisuj umowy długoterminowe i inwestuj w zabezpieczenia. Dopasuj też zakres ochrony do realnych potrzeb.

Podpisz umowę na dłużej i zainwestuj w smart-home

Zawrzyj umowę na 2-3 lata z góry. Ubezpieczyciel w zamian za Twoją lojalność „zamrozi” stawkę i udzieli rabatu w wysokości 10-15%.

Zainstaluj w domu nowoczesne zabezpieczenia. Posiadanie czujnika zalania, czujnika dymu, drzwi antywłamaniowych czy monitoringu obniża ryzyko dla ubezpieczyciela. To z kolei przekłada się na niższą składkę dla Ciebie – nawet o 20% na ryzyka związane z żywiołami lub kradzieżą. Niektóre firmy, jak Hippo Insurance, dostarczają inteligentne urządzenia w ramach polisy, a produkty takie jak LeakBot wykorzystują czujniki IoT do wykrywania wycieków wody w czasie rzeczywistym, zapobiegając kosztownym szkodom.

Dopasuj zakres do realnych potrzeb

Nie zawsze potrzebujesz najszerszego pakietu all-risk. Zrezygnuj z ryzyk, które Cię nie dotyczą. Jeśli mieszkasz na dziesiątym piętrze, ochrona przed powodzią jest zbędna.

Wynajmujesz mieszkanie? Ubezpiecz tylko mury i elementy stałe. Najemca niech sam zadba o polisę na swoje ruchomości domowe. Taki podział odpowiedzialności obniży koszt Twojej polisy o 50-70%.

Jak zabezpieczyć przyszłość i nie przepłacać za ubezpieczenie na życie?

Aby nie przepłacać za polisę na życie, działaj strategicznie. Kup ją wcześnie, płać rocznie i wykorzystaj dostępne opcje grupowe oraz nowoczesne platformy prozdrowotne.

Działaj szybko: kup polisę wcześnie i płać rocznie

Kup polisę na życie przed trzydziestką. Im wcześniej to zrobisz, tym niższą składkę uzyskasz na cały okres umowy – różnica może sięgać nawet 30-50%. Płać składkę rocznie, a nie miesięcznie. Unikniesz w ten sposób opłat administracyjnych, co obniży koszt o dodatkowe 6-8%.

Wykorzystaj opcje grupowe i zniżki za zdrowy styl życia

Sprawdź ofertę ubezpieczenia grupowego w swoim miejscu pracy. Zazwyczaj oferuje ono niższą cenę, szerszy zakres i brak ankiety medycznej, co jest korzystne zwłaszcza przy istniejących problemach zdrowotnych.

Poinformuj ubezpieczyciela o swoim zdrowym stylu życia. Jeśli nie palisz papierosów, możesz liczyć na zniżkę „nonsmoker” w wysokości 10-20%. Towarzystwa traktują takie osoby jako klientów o niższym ryzyku zachorowania.

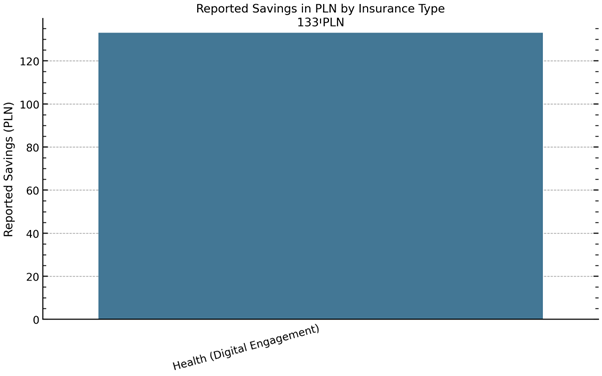

Coraz więcej firm wprowadza też cyfrowe platformy prozdrowotne. Zachęcają one do aktywności fizycznej i profilaktyki w zamian za zniżki. Badania pokazują, że takie programy mogą obniżyć koszty opieki zdrowotnej o 4,9–5,3%, co przekłada się na oszczędności dla klienta rzędu 133–152 dolarów rocznie .

Wykres 2: Przykładowe roczne oszczędności w PLN dzięki platformie prozdrowotnej.

Jakie uniwersalne triki zawsze działają?

Istnieją zasady, które możesz zastosować do każdego rodzaju ubezpieczenia, aby obniżyć jego koszt.

- Porównuj oferty. To podstawa. Użyj porównywarek online, takich jak Rankomat, Mubi czy CUK. Różnice w cenach dla identycznego zakresu ochrony sięgają kilkudziesięciu procent. Możesz też skorzystać z pomocy agenta lub brokera, który ma dostęp do ofert wielu towarzystw i pomoże znaleźć rozwiązanie dopasowane do Twoich potrzeb.

- Kupuj w pakietach (bundling). Łączenie ubezpieczenia auta, domu i polisy na życie w jednej firmie – na przykład w PZU, Warcie czy Generali – prawie zawsze gwarantuje dodatkowe rabaty.

- Dbaj o swoją historię ubezpieczeniową. Bezbłędna historia to Twój największy kapitał. Rozważ dokupienie opcji „ochrona zniżek”, która po niewielkiej szkodzie uratuje wypracowane przez lata rabaty.

- Podawaj dokładne dane. Precyzyjne informacje o zabezpieczeniach, rocznym przebiegu czy stanie zdrowia pozwalają ubezpieczycielowi lepiej skalkulować ryzyko. To z kolei często prowadzi do propozycji niższej ceny.

Nowe technologie w ubezpieczeniach – jak z nich skorzystać?

Rynek ubezpieczeń dynamicznie się zmienia. Nowe technologie tworzą produkty, które są bardziej elastyczne i dopasowane do klienta, dzieki czemu możesz płacić mniej za OC.

Ubezpieczenia wbudowane (embedded insurance)

Coraz częściej ubezpieczenie jest zintegrowane z zakupem innego produktu lub usługi . Przykład? Kupujesz bilet lotniczy i od razu otrzymujesz propozycję ubezpieczenia parametrycznego, które automatycznie wypłaci Ci odszkodowanie w razie opóźnienia lotu, bez konieczności składania wniosków . Szukaj takich opcji podczas rezerwacji wakacji czy zakupu elektroniki.

Ubezpieczenia parametryczne

Działają one na zasadzie „jeśli zdarzy się X, otrzymasz Y”. Wypłata następuje automatycznie po spełnieniu określonego warunku (np. huragan o konkretnej sile, opóźnienie lotu o ponad 3 godziny), a nie po ocenie szkody. To rozwiązanie jest transparentne i zapewnia szybką wypłatę środków.

Sztuczna inteligencja (AI) w obsłudze szkód

Sztuczna inteligencja automatyzuje i przyspiesza proces likwidacji szkód . Dzięki aplikacjom mobilnym możesz zgłosić szkodę, przesyłając zdjęcia, a AI dokona wstępnej oceny i w prostych przypadkach zatwierdzi wypłatę w kilka minut . Dla Ciebie oznacza to mniej formalności i szybsze otrzymanie pieniędzy.

Oszczędności w praktyce – studium przypadku

Zobaczmy, jak połączenie kilku metod działa w rzeczywistości.

Przypadek kierowcy z Gdańska Jan ma 30 lat i mieszka w Gdańsku. Za swoje OC płaci średnią dla tego miasta stawkę 883 zł. Postanawia to zmienić.

- Instaluje aplikację telematyczną. Dzięki bezpiecznej jeździe uzyskuje 15% zniżki. Jego składka spada do 751 zł.

- Przeprowadza się do Rzeszowa. Zmienia adres w polisie. Jego nowa składka bazowa, oparta na niższych statystykach wypadkowych dla Podkarpacia, wynosi 540 zł.

- Łączy obie metody. Na nową, niższą składkę bazową nadal obowiązuje go zniżka za telematykę. Ostateczna cena jego OC to 459 zł.

Wniosek: Jan, łącząc zmianę miejsca zamieszkania z bezpieczną jazdą, obniżył roczną składkę z 883 zł do 459 zł. Zaoszczędził 424 zł. To pokazuje, że aktywne zarządzanie polisą i wykorzystanie dostępnych narzędzi przynosi realne korzyści finansowe.

Wpis powstał przy współpracy z redakcją portalu Wybierz Ubezpieczenie.